遵义市新区投资有限责任公司项目最专业

查询:【遵义市新区投资有限责任公司项目】...认...购...项...目...享...高...返...点

点击☛【咨询信托产品】 理财师详细解答!

最会搞选秀的Mnet带着《Road To Kingdom》又回来了。

这次的节目是此前已经播放的现役女团偶像竞争类节目《Queendom》的男团版本。

分为Road To Kingdom和Kingdom两个阶段,只有在前者中得到优胜的组合才能参加后者的比赛。

这个赛制也被我国网友笑称是"我要上春晚"和"春晚"的区别。

对于爱豆井喷式出道的韩国来说,能在几十个甚至上百个组合中存活下去并站稳脚跟并不是件容易的事情,能够长久出现在大众眼前的组合屈指可数。

而对于爱豆们来说多一个舞台可能他们的舞台生涯就会走的久一点。

于2019年8月29日首播的《Queendom》中,共有六组参赛组合,分别是朴春,AOA,MAMAMOO,Lovelyz,OHMYGIRL和(G)I-DLE。

节目给予最终优胜组合的奖励是单独回归秀,而Mnet制作过单独回归秀的仅有BTS、Wannaone、GOT7以及IZ*ONE、姜丹尼尔五组,足以可见这份奖励的价值。

在竞演过程中,这六组组合不仅需要通过各种形式改编来使自己的舞台更加出彩,还要按照个人定位Battle。

在一轮又一轮竞演中,舞台就是最好的圈粉利器。

可以看到在Mnet上传的相关视频中,点击量高的舞台甚至可以达到近两千万,这是有些爱豆组合正式回归的MV都拿不到的成绩。

也正因如此,大家才在《Queendom》结束后对RTK和Kingdom期待满满。

日前,Mnet终于放出风声确定要做《Road To Kingdom》这个节目,并一并给出了在考虑的组合名单。

分别是AB6IX、SF9、Pentagon、GoldenChild、Theboyz、ONF、ONEUS及TOO。

虽然随后AB6IX与SF9声明称经过讨论后决定不出演节目,但参演组合阵容仍旧令人期待,其中有像Pentagon一样有一定名气且有代表曲的组合,也有像TOO一样刚刚出道的小新人。

看过《Queendom》的舞台之后,对于需要更上一层楼的组合及其粉丝来说,这个机会势必要紧紧抓住。

在之前的节目中,Lovelyz和OHMYGIRL都尝试了颠覆以往的组合风格去尝试了新的风格,这也更加使得粉丝翘首以盼在接下来的男团版本中,各男团的制作人们会发挥出怎样的舞台。

相信单独回归秀也会激励他们更加用心的对待每一场竞演。

在《Queendom》播出过程中韩国论坛就不乏讨论节目低迷的收视率的,甚至有韩国网民说节目只是粉丝之间的狂欢,本质上吸引不到路人。

从收视率来看,节目播出期间的收视率确实一直保持在0.8%附近,最终回也只收获了1%的收视率,作为节目来讲确实不值一提。

但是,综合网络讨论来看,出演节目还是利大于弊的,YouTube与naver的播放量都不差,每次舞台在天朝也会引发大量讨论,节目中发行的新曲《LION》在Melon上还实现了短暂逆袭。

而且《Queendom》也实打实地在天朝为各个组合圈到了粉,在中输水涨船高的现在,在天朝粉丝的助力下,专辑销量成绩也会更进一步。

而在20日,韩媒报道称PENTAGON、ONF、Golden Child、THE BOYZ、VERIVERY、ONEUS、TOO七个组合已经确定出演《Road To Kingdom》,随后Mnet也发布了一段预告片宣布节目将于4月底播出。

总之,对于舞台粉来讲,接下来要播出的这两档节目无疑是饕餮盛宴了,让我们拭目以待!

。

编者按:本文来自微信公众号“西部城事”(ID:xibuchengshi0518),作者西部菌,36氪经授权发布。

城镇化下半场,城运在改写,地产逻辑也在生变。

正所谓春江水暖鸭先知,金字塔尖的地产巨头,他们的经营、发展和转型,也就成了重要的参照。

3月17日,万科公布了2019年的年报,交上了一份还算不错的答卷。

但投资者和资本市场却并不买账,业绩并没有达到预期,成为主流的市场声音。

很显然,在郁亮所言的地产白银时代,用“活下去”来警醒自己的万科,正在面临一个任何房企都逃避不了的生存难题。

01

先来看主要业绩指标。

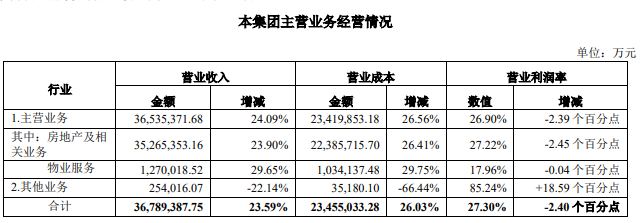

2019年实现营业收入3678.9亿元,归属于上市公司股东的净利润 388.7亿元,同比分别增长 23.6%和 15.1%。

其中房地产仍然是绝对的核心。

全年的房产销售金额为6308.4亿元,相关业务营业收入为 3526.5亿元,占比达95.9%。

近两年大力布局的物业服务,营业收入只有 127亿元。

来源:万科官网

来源:万科官网 而且注意,2019年全国的房地产市场增长空间,还在进一步压缩——商品房销售面积,同比下降0.1%;销售金额虽然同比增长6.5%,增速比2018年低1.5个百分点。

在市场收缩的前提下,占商品房市场4%份额的万科,2019年的销售面积和销售金额,分别增长1.8% 和 3.9%。

同时,万科在21个城市的销售金额位列第一,在12个城市排名第二。

综合大小环境,以及房企的整体表现看,万科的业绩其实并不算差。

但奈何它是万科啊,巨无霸级别的房企,地产行业TOP3的存在,所以一直被寄予厚望,已经离开的王石,更是在去年声称,“公布的年报非常好”,为万科造势。

只是从数据对比来看,万科似乎有些不复当年之勇了,不仅没能达到3800亿元的市场营收预期,营收、净利润的增速都要低于2018年。

对乏善可陈的年报,资本市场则敏锐地予以了回应。

18日,万科股价全天低开低走,收盘时下跌6.44%,跑输深证成指4.74个百分点。

万科的表现,就像一个优等生只考了80分,光看成绩不能说差,但距离优秀还相距甚远。

02

相较于喊出口号的2018年,“活下去”这三个字,在2019年似乎更加应景了。

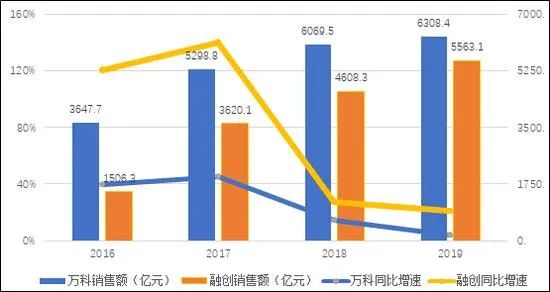

要知道,2018年万科的销售额增长虽然只有14.5%,但一两年之前,万科还是在以一种异常生猛的势头在攻城略地。

比如2016年和2017年,其销售额增速分别达到39.5%、45.3%。

来源:万科年报

只过了短短两年,万科就从45.3%的增速掉到3.9%,创下了近几年的新低,可谓风云突变。

这其中当然有房地产市场收缩的宏观因素。

问题在于,根据业绩快报,同一片蓝天下,同梯队的碧桂园和恒大仍维持在10%左右,而融创2019年的销售额增速,更是达到了21%。

在卖房这个主要业务上,2019年的万科,优势在变小,毛利率也在降低。

27.2%的地产业务结算毛利率,比去年下降了2.5个百分点,甚至低于行业平均值。

隐忧还不止于部分业绩出现下滑。

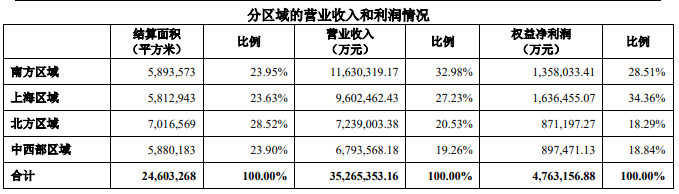

比如这次年报就显示,万科的区域公司之间,出现了一定的不均衡。

在万科的战略版图中,全国被切分为南方区域、上海区域、北方区域、中西部区域四块。

其中销售金额占比分别为20.2%,32.42%,22.54%,23.88%。

来源:万科年报

作为万科总部所在地的南方区域,按理说有各方面的资源优势,然而销售份额近几年却陆续被反超,最终处于垫底状态。

万科解释称,2014年开始,土地出让越来越多的是综合体,纯住宅项目占比降低。

综合体的开发回报周期更长,更考验经营能力,不再只是拿地盖房然后卖出去收钱如此简单了。

反过来看,这倒是再次证明,以“城乡建设与生活服务商”自我定位的万科,在住宅市场转入存量时代后,为了摆脱开发商的单一面孔,不得不牺牲赚钱的速度。

03

存量时代的房企,几乎都面临着两大终极难题:第一,如何应对市场的风险;第二,如何在房地产之外,寻找第二增长曲线。

以这两个视角来看,万科的年报里,可以说是写满了求生欲。

先说抗风险。

众所周知,2019年随着调控收紧,融资渠道减少,同时2020年又是集中偿债的高峰期,资金问题和债务压力,压得很多中小型房企喘不过气来。

对比那些低成本、高周转,疯狂加杠杆,导致债务率居高不下的房企,万科的稳健指数可以说是独自一档。

年报显示,2019年万科筹资活动现金流入为1233.94亿,同比下降27.12%。

而且在融资规模下降,主动降杠杆控风险的同时,万科还在拼命还债。

去年全年,万科筹资活动现金流出为1567.32亿,同比增加25.88%。

借钱的力度降低,还钱的力度加大,这一降一升,导致万科筹资活动产生的现金流量净额为负的333.38亿元。

在控制债务规模时,万科手上还有让大多数房企难以望其项背的流动资金。

2019年万科持有的货币资金高达1661.9 亿元,远远高于一年内到期的流动负债。

无论是对企业还是对个人,在任何时候,一旦遭遇疫情之类的黑天鹅事件,面对资金链断裂的危险,现金流都将是化解风险的关键。

少借钱,多还钱,现金为王,万科的小心翼翼和审慎,倒是也再次显示出,它对于市场风险的高度警觉。

所以尽管部分指标下滑,但万科的抗风险能力,却得到了反向提升。

来源:wind

在风险控制的同时,为了“活下去”的万科,早已不再满足于做“三好住宅供应商”。

和很多房企一样,它的战略多元化野心,在物业项目上体现的较为明显。

相对于商品房的一锤子买卖,物业的确是一块可以持续产生收益的肥肉。

为了在房地产之外寻找新的增长点,万科喊出了千亿物业营收的野心,近日更是疯传收购协信天骄物业股权。

不过这条新的增长曲线,还不太成气候。

2019年,万科物业的营收只有127亿元,离突破千亿大关为时尚远。

拓宽生计的尝试,依旧任重道远。

04

万科的求生欲,让它看上去不像一个TOP3的巨头。

但也正是这份稳健,照见了地产市场未来竞争发展的凶险。

事实上,在风险预见方面,万科可谓一贯的先行者。

它最早打出了白银时代的概念,最早光明正大的表示“活下去”,也率先大规模地持有现金。

和因高速扩张被指“激进”的融创相比,哪怕有被迎头赶上的风险,万科的每一步操作,也可以说是小心驶得万年船。

来源:网络

但无论激进还是保守,都改变不了房地产来钱快的原始特征。

现在黄金时代结束,躺着挣钱成为泡影。

哪怕在物业、物流等多个领域多线开工,也未必能够填补增速下滑的缺口。

万科的年报开篇写到,没有成功的企业,只有时代的企业。

这话大体没错。

时代瞬息万变,任何行业都有它的周期。

万科的求生欲,只是这个年代房企生存环境变化的一个缩影。

不管是依旧扩张,还是开始收缩战线,储备粮草过冬,行业转折点正在加速到来。

要“活下去”的,远远不止万科。

标签: 遵义市新区投资有限责任公司项目

相关文章

-

遵义市新区投资有限责任公司项目规模详细阅读

查询:【遵义市新区投资有限责任公司项目】...海...量...优...质...产...品...高...返...现......

2020-03-31 553 遵义市新区投资有限责任公司项目

-

(遵义市新区投资有限责任公司项目)接一冷详细阅读

查询:【遵义市新区投资有限责任公司项目】...认...购...项...目...享...高...返...点 点...

2020-03-18 564 遵义市新区投资有限责任公司项目

-

到了么《遵义市新区投资有限责任公司项目》详细阅读

查询:【遵义市新区投资有限责任公司项目】...认...购...项...目...享...高...返...点 点击☛【咨询信...

2020-03-17 563 遵义市新区投资有限责任公司项目

-

遵义市新区投资有限责任公司项目[有效期]详细阅读

查询:【遵义市新区投资有限责任公司项目】...认...购...项...目...享...高...返...点 点击☛【咨询信...

2020-03-16 511 遵义市新区投资有限责任公司项目

-

遵义市新区投资有限责任公司项目所在地详细阅读

查询:【遵义市新区投资有限责任公司项目】...认...购...项...目...享...高...返...点 点击☛【咨询信...

2020-03-16 605 遵义市新区投资有限责任公司项目

-

生我想《遵义市新区投资有限责任公司项目》详细阅读

查询:【遵义市新区投资有限责任公司项目】...认...购...项...目...享...高...返...点 点击☛【咨询信...

2020-03-14 620 遵义市新区投资有限责任公司项目

发表评论