十年 穿越四轮直播潮

作者: 吴俊宇 来源: 品途商业评论 2020-03-22 10:00

随着新冠疫情在全球蔓延,未来经济形势如何愈加难以预料。

尤其是互联网行业更是陷入某种低迷。

“风口论”无人再提,所有企业都在思考所谓的“长期主义”。

什么商业才是真正持久、稳定、可持续的商业?实际上,任何商业模式最核心的点在于,抓住其本质。

尤其是直播,它正在成为越来越多企业的重要选择。

过去两年来,直播被各个企业玩得风生水起。

淘宝、京东这样的电商平台在玩直播,抖音、快手这样的短视频平台也在做直播,B站这样的视频平台在做直播,小红书这样的社区也在搞直播。

网易云音乐去年开始靠直播实现盈利,知乎今年则是在探索直播盈利模式。

直播在各个企业手中都是丰富内容板块,圈住私域流量,以及实现商业变现的重要一环。

如果把目光投向直播就会发现,直播本质上是个三段式商业结构:主播IP培育+营销运营+商业变现。

它是一种高获客、高留存、高付费的“三高”商业模式。

十年,四波直播潮让我们看见了商业的起起伏伏,但也看清了何为商业本质。

内敛务实的企业,往往会会一直秉持商业本质,在他人头脑狂热之时,一直保持着自己的步伐。

四波浪潮

一个赛道内总会潮起潮落,涌入一批又一批的企业。

每个历史阶段都呈现出了不同的竞争策略。

如果仔细去看会发现,直播行业至今已经经历了四波浪潮。

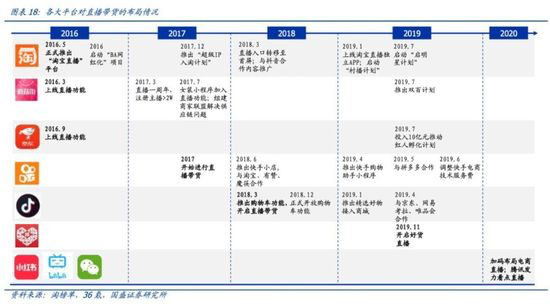

在第一波浪潮中,YY直播、六间房、9158为代表的首批泛娱乐直播平台兴起。

在第二波浪潮中,战场转移由PC到手机,映客、花椒、一直播的加入,陌陌以社交切入直播,以及虎牙、斗鱼游戏等细分领域逐鹿,一时间千播大战开启。

在第三波浪潮中后来者淘宝、抖音、快手、腾讯音乐集团、网易云音乐又相继加入直播大军。

第四波浪潮,疫情期间"直播+"添了一把火,各行各业都在通过直播的方式引流自救。

知乎为代表的内容平台则是开始加入直播功能探索新的盈利模式。

纵观四波大潮,你可以发现一个规律。

直播从最早的PC端秀场,变成了移动端秀场,再深入游戏领域,后来再成为一个个内容平台的功能组件,在疫情之后甚至直接成为诸多科技公司面向产业互联网的重要引流、沟通工具。

在十年四波技术浪潮的推动下,直播从一个重模式的产品,一点点变成了功能组件。

我一直提到的一个观点是,直播已经不再是目的,而是手段。

它存在的价值在获客、留存、变现等不同维度,作用在于流量深耕,有些平台的直播功能是前置的,有些平台的直播功能是后置的,地位各不相同。

可以说,直播改变了消费的业态,包括消费的场景、关系、体验,它甚至具有超高的转化效率。

我们可以看几组数据,便能发现直播给企业带来的变化。

淘宝直播为例,它带来的进店转化率甚至可以高达60%。

去看陌陌就会发现,2019年三季度,直播服务在整体营收中占比是73%。

再看腾讯音乐娱乐会发现,2019年三季度,直播服务在整体营收中占比是71.6%。

纵观中国互联网行业,一种现象甚至正在出现——万物盈利都靠直播。

抓住本质

正如我在前文中所说的,商业需要抓住本质。

要知道,商业的本质其实就是产品和服务。

然而,太多创业者做出了很多跟商业本质背离的事情。

直播赛道从来不缺玩家。

老玩家纷纷折戟、新玩家一一涌现。

回望直播发展史多数玩家都已搁浅,但是YY却一直都在。

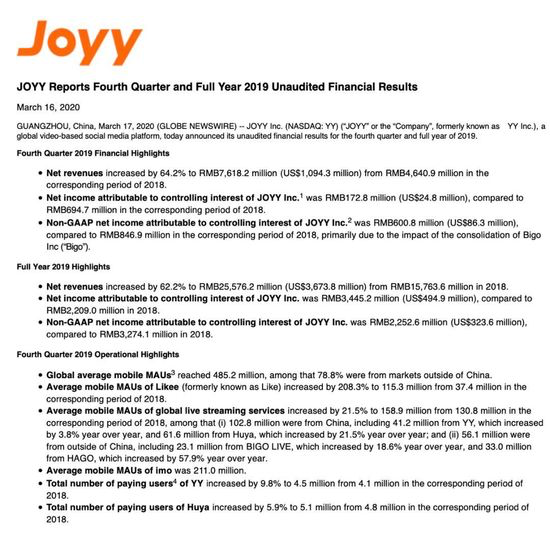

尤其是在3月17日发布2019年第四季度及全年未经审计的财务报告后可以发现,欢聚集团表现依旧优异。

欢聚集团第四季度净收入同比增长64.2%至76.182亿元人民币,非美国会计准则下的净利润6.008亿元人民币;全年净收入同比增长62.2%至255.762亿元人民币,非美国通用会计准则下的净利润为22.526亿元人民币。

过去花椒、映客高歌猛进之时,业内曾把直播当成是下一代社交工具。

甚至认为直播会颠覆微信、微博这类社交网络或社交媒体产品。

这种想法在当时一度带来过恐慌,然而却最终尘埃落定。

然而,从商业本质去看,这背后的主要逻辑就是流量渠道与网红社交,甚至也有人认为网红社交本质上还是一种流量渠道。

直播这个商业,用三段论去阐述,其实就是主播IP培育+营销运营+商业变现。

主播IP满足的是用户的情感诉求,推动打赏经济的运转;营销运营主要是解决的是主播和用户的留存问题;商业变现则是通过举办大规模活动去做大营收来源。

对于直播平台来说,它们有两类用户。

一类是粉丝,一类是主播,一个是需求方,一个是供给方。

直播平台的功能则是提供双方互动的平台,提高双方匹配的效率,减少粉丝的搜寻成本,评估主播的内容质量。

粉丝质量、粉丝收入阶层和定位决定了直播平台最终回报利润,也决定着其最终能够走多远。

你可以发现,YY一直在抓住这个核心。

作为国内直播鼻祖,历经十年风雨四潮,依然稳居泛娱乐直播榜首。

核心原因还是因为YY抓住了直播这个三段式商业模式的核心。

1、主播培育

过往其他直播平台的主播往往生命周期极短,尤其是秀场类直播主播往往只能靠颜值吃饭,但想要成为一名具有超高人气的主播,必不可少的就是专业能力。

在竞争日益激烈的直播行业,主播只有培育好自身的专业能力,才能在直播这片肥沃的土壤上扎根。

长青主播往往具备自身性格特征,以及独有的风格。

YY平台聚集着一批从11年、12年甚至更早就开始直播的长青主播,他们现在依然活跃于平台,受到粉丝的长期追捧。

想要维持长青主播的生命力,还需要有一批用户支撑。

要用户就必须由社区。

YY则是一直在构建社区文化,社区更具备人情味和关系纽带,这使得主播间流行着特有的宠粉文化,主播和主播间有独特的师徒关系,整个生态的情感羁绊加深。

官方重视主播的长期培养,多项激励计划,主播续约率一直保持80%以上多年居高不下。

在这种社区文化之下,用户粘性、用户生命周期也会因此延长。

2、营销运营

社交平台上的流量资源开始枯竭。

企业靠品牌自身发掘的新流量越来越少,而且品牌受众的消费潜力也被攫取得差不多了。

存量用户的挖掘往往显得极其重要。

这需要企业不断进行玩法和内容的创新。

互联网的直播营销,通常包括场景、人物、产品、创意等要素。

第一是场景,企业需要用直播搭建销售场景,让观众仿佛置身其中;

第二是人物,主播或嘉宾是直播的主角,他的定位需要与目标受众相匹配,并友好地引导观众互动、转发或购买。

时代在变,用户的需求日新月异,多年运营经验及对泛娱乐走势的敏感预判,使得YY一直走在行业之前。

如在生态上创建了平台—公会—主播模式,在玩法上首创欢乐斗等形式,引得行业跟风效仿。

YY年度盛典更是连续举办了8年,为已经成主播及粉丝圈中的经典IP。

3、商业变现

直播变现的核心策略在于即利用各种方法,吸引用户流量,参与直播活动,让流量变为销量,从而获得盈利。

YY的变现策略是稳健而持续的。

其他平台做明星直播的策略往往是邀请明星,开播数场,拉来用户之后,明星离场,接下来的用户运营和用户留存往往极差。

然而,你去纵观整个市场会发现,只有YY做到了明星直播常态化、主播化。

平台上诸如大张伟、张远、曾一鸣固定时段开播。

将明星特色与社会文化融合定制专属直播内容,避免了明星直播水土不服行业通病,吸引了明星粉丝及站内用户双向参与的共同度。

去看数据就会发现,YY第四季度累计直播明星综艺节目28场。

与主播明星化相对,YY同样还在着手主播明星化的打造,摩登兄弟、小阿七、戴羽彤等特色主播的相继出圈,为站内带回了新的群体势能。

这些策略其实都在拉动月活、付费用户数、ARPPU值,让欢聚集团的收入和利润保持稳定状况。

去看这次财报之中的数据可以发现,YY的付费用户总数同比增长9.8%至450万,2018年同期为410万。

2019年第四季度直播收入为人民币71.466亿元,同比增长62.7%。

这得益于YY和虎牙直播收入的持续增长,收入为55.078亿元。

内敛务实

过去十年,互联网和移动互联网的浪潮起起伏伏。

你可以看到一个个玩家面目狰狞、言之凿凿、狂悖无知地畅想商业世界,为未来的方向不断规划想象力的蓝图。

尤其是在过往几年的直播行业,我们可以看到企业在资本和梦想的驱动下不断展开各类富于想象力的尝试。

企业想象力过于丰富的好处在于,它可能会带来一些意想不到的商业变革。

然而随着疫情在全球范围内蔓延,我们可以看到,抗风险能力愈加成为企业竞争力的核心要素之一。

它在未来的竞争环境中显得愈加重要。

富于想象力的十年终于要落幕了。

接下来可能会更为艰困的十年属于内敛务实的企业。

欢聚集团位居广州,并非互联网中心的企业,一直保持着自己的节奏,不折腾、不瞎闹,以内敛务实的态度走出了自己的路。

过去直播市场千播大战之时,各个公司选择疯狂烧钱,然而欢聚集团并未参与其中,而是选择了相对低调的策略。

事实上这也是欢聚集团一直以来的企业风格。

这种企业风格当然是两面的,一方面它让欢聚集团可以忽视外界的变化,专注企业本身,但是另一方面它也让外界一直低估欢聚集团的实力。

去看欢聚集团的未来布局就会发现,它的每一步都不是最快的,但却都是扎实的。

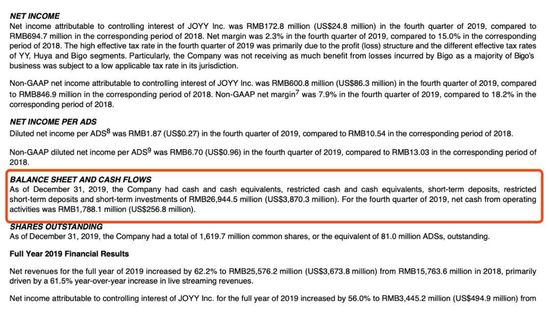

YY一直是中国互联网行业中利润保持较好的公司,也维持了相对宽裕的现金流,在一众直播平台纷纷因为现金流问题而面临困境之时,YY确凭借良好的利润为后续的海外发展积累着资金。

截至2019年12月31日,欢聚集团拥有的现金及现金等价物、限制性现金及现金等价物、短期存款, 限制性短期存款和短期投资269.445亿元。

在2020年的第一季度, 基于同比41.2% 至43.3%的增长, 公司预期净收入会在67.50亿人民币至68.50亿之间。

在业务、营销等各个层面,也都遵循商业本质,维持着较为稳定的节奏。

这两年来随着新的经济周期降临,我们一直在谈“穿越周期”这个话题。

企业生命周期足够久远,那便证明企业足够优秀,商业模式难以被颠覆,这就是好行业、好公司。

好的公司一定会穿越几个时代,穿越经济波动的周期。

跌入低谷的时候还有反弹的能力。

发表评论