华鑫信托-鑫苏114号湖州可控

查询:【华鑫信托-鑫苏114号湖州】...认...购...项...目...享...高...返...点

点击☛【咨询信托产品】 理财师详细解答!

有人的地方,就有江湖。

同样的,有房屋中介的地方,自然就有人“跳单”。

但在老洋房买家林茂根跳单之后,我没想到《安家》的第二个跳单会来得如此之快,而且比起林茂根的“霸气式跳单”,宁馨这“外向型跳单”简直是太“惊艳”了!

其实,宁馨的跳单与林茂根的跳单,虽然单子的“体量”差了十万八千里,但两人跳单的本质是相同的,那就是为了省去中介费。

不过,虽然是省去中介费,林茂根与宁馨却小有区别。

林茂根这个人,虚实难辨,但他说的“真的不差这几百万的中介费”却是真的。

当然,最后林茂根得知要付“两个点”的中介费时的惊讶表情,也是真的!那他到底想不想付中介费?他如果觉得值,他就会付;如果他觉得不值,就会想办法跳单。

林茂根为何觉得不值呢?他觉得中介只是帮他找了找房源而已,“跑跑腿”真的不值这几百万的中介费。

说白了,林茂根压根儿就没瞧得上房似锦和徐文昌等中介人士。

相比之下,宁馨并没有瞧不上房似锦,她只不过是在利用房似锦的同情心,随后又发现了跳单的契机……这个独自带着女儿生活的“不靠谱之人”,确确实实想省下一笔中介费。

比较巧合的是,不管是林茂根跳单,还是宁馨跳单,两人可都是在房似锦的眼皮底下进行的,这究竟是巧合?还是房似锦的性格使然?我想说:这些都是必不可少的“工作经验”,只要徐文昌不跳房似锦的“单”就是最幸福的事了。

。

据IPO早知道消息,由世界知名结构生物学家施一公教授与崔霁松博士联合创立的生物医药企业诺诚健华-B(9969.HK)将以招股价上限每股8.95港元定价。

此前配售部分获多倍超购。

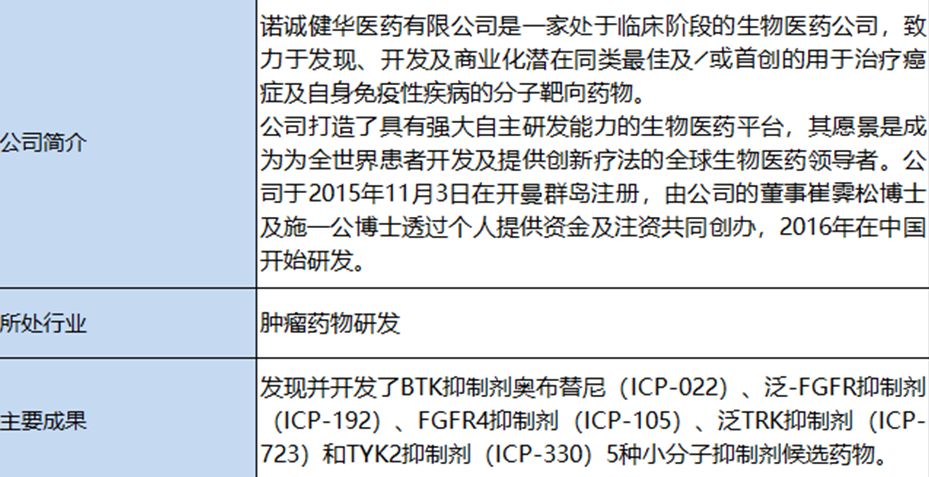

公司概览

来源:招股书

发行概况

港股生物医药板块上市,拟发行2.5亿股;3月16日中午12时提前截止认购,定价在招股价上限,为每股8.95港元。

保荐人为摩根士丹利、高盛。

公司背景、融资情况

2013年12月13日施一公和严知愚合作创立的InnoCare北京诺诚。

2017年4月17日,瑞年投资以5480万元收购InnoCare北京诺诚的全部股权,成为InnoCare北京诺诚的唯一股东。

诺诚健华在2016年3月6日将瑞年投资变成其全资子公司,自此,诺诚健华间接持有InnoCare北京诺诚的全部股权。

2016年至今,诺诚健华累计获得融资额超过2.7亿美元,其中单笔最大的为逾1.6亿美元。

投资方包括正心谷创新资本(LVC)、新加坡主权财富基金新加坡政府投资公司(GIC)、益普资本、Vivo Capital、上海建信资本等。

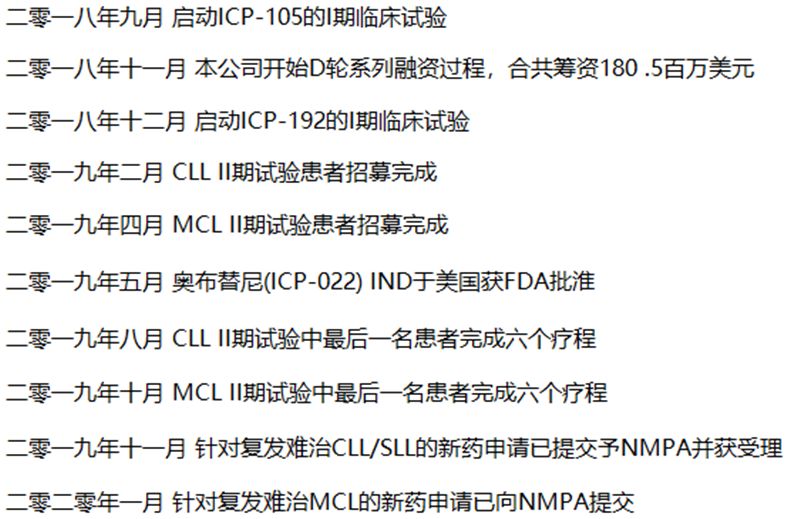

历史发展

来源:招股书

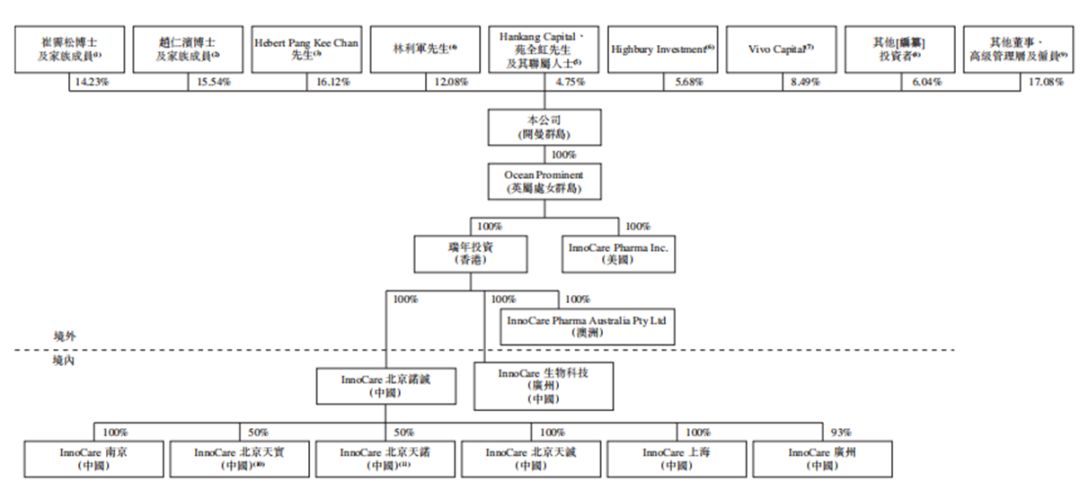

目前股权结构

来源:招股书

公司主要股东为崔霁松、赵仁滨、Hebert Pang Kee Chan、林利军、GIC、Vivo Capital。

赵仁滨持股15.34%。

赵仁滨为施一公配偶,是诺诚健华生物学及临床开发策略执行总监,美国约翰霍普金斯医学院博士,超过15年新药研发经验,前PPD旗下保诺科技药研生物学总监、前美国强生公司主任研究员。

施一公同时为诺诚健华的非执行董事,参与如策略等重大事宜的决策,也是公司的科学顾问委员会主席。

诺诚健华称,公司内部研发能力由全球知名的结构生物学家施一公博士及癌症基因组学专家张泽民博士(科学顾问)提供支持。

公司已分别与施一公及张泽民订立独家战略合作协议。

行业背景

全球肿瘤药物市场是生物医药市场的一个分部,专注于发现及商业化治疗癌症的药物。

分子靶向疗法是癌症治疗的中流砥柱。

通过靶向特定分子抑制癌细胞的生长,分子靶向治疗一般较传统化疗对正常细胞的伤害更少。

因此,分子靶向肿瘤药物通常较化疗药物具有更少的副作用,且耐受性更好。

由于新靶点的发现、更多可予使用的诊断工具及联合疗法的兴起,预期全球分子靶向肿瘤药物市场将继续增长。

肿瘤学领域中一大增长趋势是联合疗法的兴起,该疗法具备分子靶向疗法及肿瘤免疫治疗低毒性及强大疗效的特点。

学术界及业内人士广泛认为与单药疗法相比,该等联合疗法有可能提高疗效、治疗反应率及持久性。

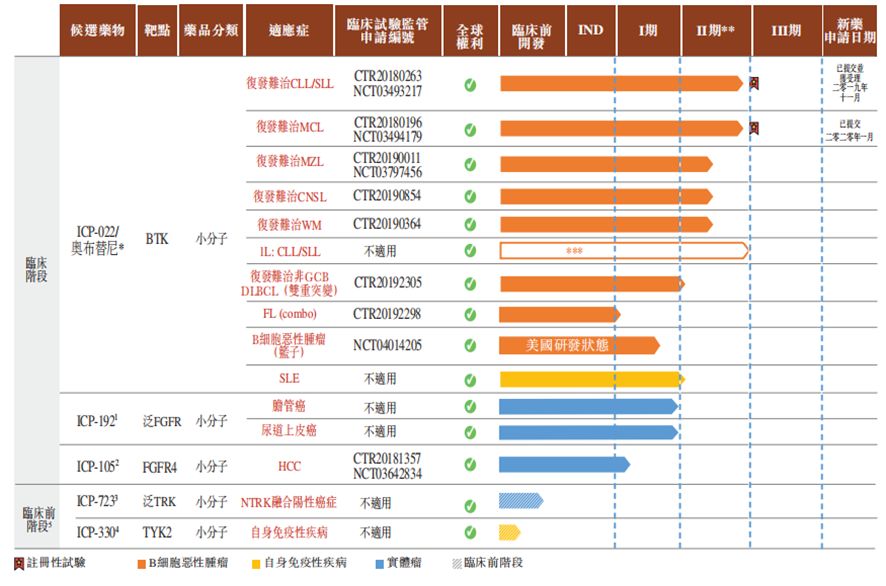

在研产品

公司的团队发现并开发了九种具有成为同类最佳及╱或首创潜力的候选药物。

公司当前的研发产品包括一种处于注册性试验阶段的候选药物、两种处于 I/II 期试验阶段的候选药物及六种处于 IND 准备阶段的候选药物。

进展最快的核心品种的是BTK抑制剂奥布替尼(ICP-022),该项目共有10种适应症在研。

2019年11月,奥布替尼(ICP-022)的新药上市申请(NDA)获受理,用于治疗复发/难治慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)。

来源:招股书

优势和机会

奥布替尼有望成为中国同类中最佳的用于治疗B细胞恶性肿瘤的后期阶段BTK抑制剂。

奥布替尼在中国的销售额预期于2023年达10亿美元,于2030年达到26亿美元。

当前全球共有强生/艾伯维共同研发的的伊布替尼与阿斯利康的阿卡替尼两款BTK抑制剂上市。

其中,百济神州开发的泽布替尼于2019年1月拿到了FDA的突破性疗法,并在中美皆进行了NDA申报并获得了优先审评,预计将于2020年2月获得FDA的批准。

另外诺诚健华是唯一一家自行发现并开发临床阶段FGFR4抑制剂的中国生物医药公司。

团队研发经验丰富。

创始人之一施一公是中国科学院院士、西湖大学校长,另一位创始人崔霁松博士是前美国默克集团心脏病学研发总监。

公司研发团队拥有超过150名成员。

同时,已在中国及全球获得了八项专利授权,并提交了90项专利申请。

财务状况

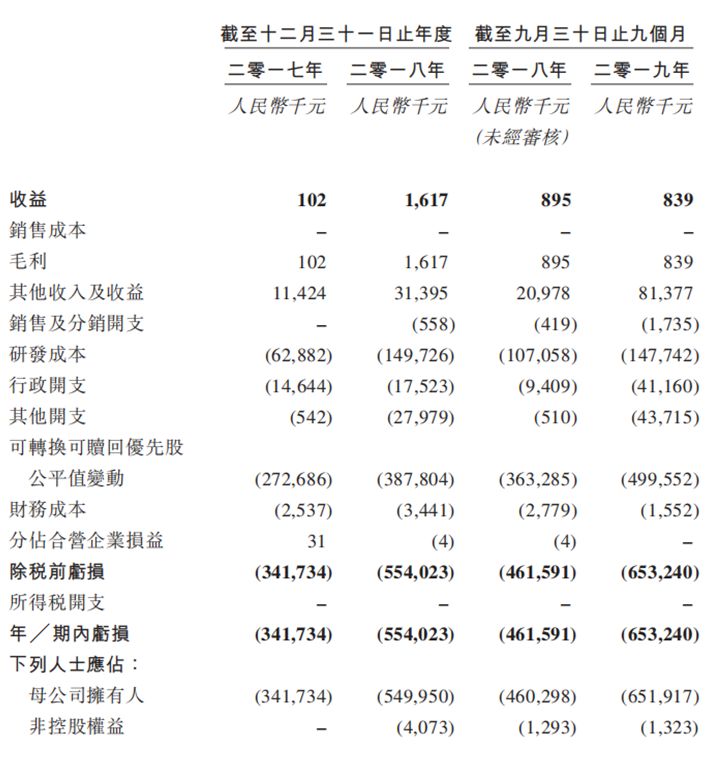

公司的产品尚未获准进行商业销售,公司尚未从产品销售产生收益。

自成立以来的各年度内,公司概未盈利并产生经营亏损,截至 2017 年 12 月 31 日止年度及截至 2018年 12 月 31 日止年度,经营亏损分别为人民币 3.42 亿元及为人民币 5.54 亿元,且截至 2018年及 2019 年 6 月 30 日止 6 个月,经营亏损分别为人民币 2.79 亿元及人民币 3.22 亿元。

公司绝大部分的经营亏损为可换股可赎回优先股、研发成本及行政开支公平值变动所致。

来源:招股书

募资用途

诺诚健华本次所募资金将投入到公司正在进行和计划的奥布替尼治疗B细胞恶性肿瘤的临床试验,以及正在进行和计划进行奥布替尼治疗自身免疫性疾病的临床试验,此外,还将用作拨资奥布替尼对于主要适应症的注册文件准备、推出及(待监管部门批准后)商业化等用途。

标签: 华鑫信托-鑫苏114号湖州

相关文章

-

华鑫信托-鑫苏114号湖州风控详细阅读

查询:【华鑫信托-鑫苏114号湖州】...认...购...项...目...享...高...返...点 点击☛...

2020-03-26 579 华鑫信托-鑫苏114号湖州

-

华鑫信托-鑫苏114号湖州反馈详细阅读

查询:【华鑫信托-鑫苏114号湖州】...认...购...项...目...享...高...返...点 点击☛...

2020-03-25 482 华鑫信托-鑫苏114号湖州

-

华鑫信托-鑫苏114号湖州(预定)详细阅读

查询:【华鑫信托-鑫苏114号湖州】...认...购...项...目...享...高...返...点 点击☛...

2020-03-24 489 华鑫信托-鑫苏114号湖州

-

华鑫信托-鑫苏114号湖州上哪买详细阅读

查询:【华鑫信托-鑫苏114号湖州】...认...购...项...目...享...高...返...点 点击☛...

2020-03-21 484 华鑫信托-鑫苏114号湖州

-

华鑫信托-鑫苏114号湖州宣推详细阅读

查询:【华鑫信托-鑫苏114号湖州】...认...购...项...目...享...高...返...点 点击☛...

2020-03-20 508 华鑫信托-鑫苏114号湖州

-

华鑫信托-鑫苏114号湖州返佣详细阅读

查询:【华鑫信托-鑫苏114号湖州】...认...购...项...目...享...高...返...点 点击☛...

2020-03-19 498 华鑫信托-鑫苏114号湖州

发表评论