江油城投2020债权资产解析

查询:【江油城投2020债权资产】...认...购...项...目...享...高...返...点

点击☛【咨询信托产品】 理财师详细解答!

在寸土寸金的北京四环内,等待被接手送进不良资产急救“ICU”的项目有增加趋势,但它们的命运不尽相同。

3月6日,中弘大厦被挂上阿里拍卖平台,这座占据北京东四环黄金位置、已经接近建成的楼宇,按照评估价32.32亿元的70%被挂牌甩卖,将在20天后揭晓转手结果。

“太贵了。

”但36氪采访不良资产投资界人士吴晗时,对方表示相对于背后存在的债务、产权和运营风险而言,中弘大厦的起拍价还是偏高,因此并不看好此次拍卖。

中弘大厦目前处于停工状态,拖欠工程款约金额为 1.79 亿元。

在朝阳路与慈云寺桥交叉口西南角的位置上,它的玻璃幕墙没能按照设计图装修完整,任凭风雨剥蚀的几何式框架已破败灰暗,就那样赤裸裸地矗立着。

01 弃子难救主

“发现识别风险以及为风险定价是不良资产处置的核心,我们分析的核心框架是资产有没有价值,中弘大厦的问题在于风险太大、太多了”,吴晗坦言,“华融、东方找过不少圈内人看过中弘的项目”,但烫手的山芋没人敢接手,究其原因,中弘股份债权问题过于复杂,标的资产也谈不上优质。

2016年,中弘大厦因集团公司的债务问题被抵押给东方资管,后因无法按时还款,2019年法院判决中弘要支付每年24%的罚息,截至去年一季度的本息总额为31.9亿元。

此外,中弘大厦还存在欠付工程款情况,金额约 1.79 亿元。

中弘大厦在四年前已预售了53套房产,共计1.3万平方米,竞买人需完成包括上述53套房地产在内的整体在建工程的全部续建工作。

“散售面临管理难题,难以做到价值提升。

”吴晗说,在并购市场上,资本市场并不喜欢产权分散的项目,对接手的企业来说,处理好已经散售的部分,并做到价值最大化,这是一道难题。

而中弘股份此时已陷入债务泥潭。

据公开信息统计,中弘股份及下属控股子公司累计逾期债务本息合计金额已突破百亿元,公司旗下所有项目处于停工状态,已建成的商业项目,如中弘国际商务花园、中弘六佰本皆处于近乎报废的境地。

中弘大厦只是被拿出来拍卖的资产之一,即使如此,截至去年中弘股份在中弘大厦上的投入已经达到28亿元,按照底价拍卖已经不能保本。

这也不是中弘大厦第一次充当“救主弃子”。

2017年底,陷入资金困境的中弘股份曾谋求出售中弘大厦,该资产估值60亿。

据称融创曾欲出价30亿元收购,但最终因报价太低,中弘拒绝了孙宏斌。

2018年,东方资管曾多次将中弘的一户不良债权以起拍价25亿元放到网上及交易所拍卖。

这笔债权的抵押物正是中弘大厦的在建工程及分摊的土地使用权,结果均以流拍告终。

“接手之前的风险要素太多了,市场风险、政策风险、后期处置都是问题。

即使以后有企业接手,大概也是国企。

只有他们既有足够的资金,还能搞定本地的政府关系。

”中弘股份一团乱麻的债务纠纷,是中弘大厦烂尾的根源,而这也是不少业内人士的顾虑。

02 市场涌起“捡尸潮”

在每一家即将倒闭的企业周围,都坐着一帮等待“捡尸”的人。

“房企也是一样,都在等着另一批企业倒下。

”地产从业者李毅称“接下来很有可能是哀鸿遍野的景象”。

多元化发展和资金链断裂,是大多数房企破产的原因。

今年是房企还债的高峰期,很多房企存在资产负债长期不匹配的问题,短债长投。

吴晗认为,“TOP 20的房企中,现金流出问题的也有好几家,更何况小房企的资金、管理、成本完全没有优势。

”

李毅所在的公司是近年在兼并购上斩获颇丰的房企,但他坦称,“我们其实在兼并购上做的很差。

”原先该房企是走招拍挂的传统路数,如今集团要求既上规模、还保品质、又兼并购,“班子还是这套班子,换模式是很难的”。

做兼并购,要求团队会十项全能,并且必须有很大的决策权。

“激进模式下做不擅长的动作,无疑给自己挖了坑,收了许多负债率高的资源包,账都算不过来。

”

“房企的问题主要是企业基因和团队。

”吴晗称,很多房企的法务看不懂不良资产,一个项目哪都是风险,到处充满不确定性,术业有专攻,不良资产推介会就把一大部分人拒之门外。

“风控是要担责的,他们无法出具个人意见。

”

对于房企来说,走土地招拍挂,哪怕溢价率高点。

但拿了一块净地后立刻就能动工出售,符合当下高周转逻辑。

“不良资产交割后可能涉及到改造、拆迁、清租问题,有的甚至两三年内都无法动工。

”这与大多数房企内部激励、考核机制是相违背的。

“对于房企的城市总经理来说,地价太贵了,卖的不好,最多奖金少拿点。

如果耗在了不良资产地块上,不仅没有工资奖金,很有可能直接被开除了。

”

与此同时,资金实力雄厚的外资去年频频进场扫货。

2019年,外资在中国的北京、上海两个城市,进行了1000多个亿的大宗交易。

近期黑石在与SOHO中国进行私有化谈判,交易价值40亿美元。

全球最大不良资产投资机构橡树资本落地北京,有望拿到国内AMC牌照。

“资产价格太贵时,外资一直没有出手。

去年大家都没钱了,外资才进来抄底。

预计今年他们的动作会更多。

”吴晗认为,前两年,无论是债权人还是债务人,对于资产价值都有一些不切实际的幻想。

不良资产的价格总体来说还不算便宜。

“外资的弹药很足,对他们来说没有资金成本问题,募资不需要固定回报。

但是前两年一直没有找到好东西,合规性是他们第一看重的。

”吴晗称,像外资接洽的长安街LG双子座大厦、合生创展中心、鼎好大厦,都不涉及到改造、清租、诉讼等这些问题。

“外资的劣势在于不接地气,对于本土市场、政策、规则等方面吃得不透。

”

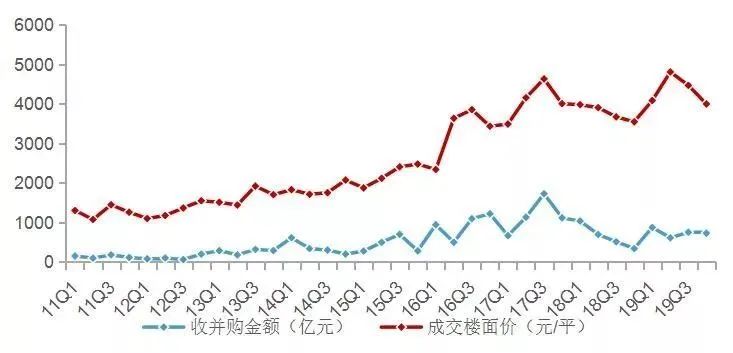

图:2011年-2019年重点房企收并购金额与同期全国300城土地成交楼面均价关系图

数据来源:CREIS中指数据

但即使目前没有“技术性并购”的优势,房企们还是对并购展现了极强的欲望,特别是融资成本较低的头部企业。

同时,更多的房企一边觊觎着金矿,一边在打量观望。

相对于较高的招拍挂成本,收并购的价格优势凸显。

近十年房企收并购金额和土地成交楼面均价基本呈现出同步波动趋势。

2019年,约200家房企参与收并购,其中,百强房企收并购金额占2019年房企收并购总金额的比例约为78%。

行业资源进一步向头部房企集中,资金充裕的房企通过收并购完成战略调整,获取中小房企的优质地方项目。

“一个企业的死亡是需要一些时间的,下半年应该会更忙。

”吴晗称,最近在做的项目基本上是去年破产清算的企业。

“现在一些企业可能还是轻症,等到危重症的时候,我们再去救,剥离优良资产,做做解剖和器官移植。

”

对于中弘和东方资管,中弘大厦只是又一个资产拍卖的开始。

对于不良资产交易领域来说,2020年中弘大厦拍卖同样只是一个开始,下半年一旦有更多企业扑街,他们就要开启有高风险的淘金模式了。

闭着眼赚钱的时代真的过去了,路边的“腐肉”就说明了一切,且他们中不乏曾经的传奇。

03 市场传奇倒了

随着王石、冯仑等一批人“退休”,以及潘石屹、黄文仔等人退出一线阵营,地产行业的传奇时代就要走到尽头。

中弘地产的主人——王永红,曾经也是北京地产圈颇具有传奇色彩的人物。

和所有地产黄金时期励志故事的开头一样,1992年,20岁的江西人王永红大学毕业后带着梦想成为“北漂”。

他从汽车保洁店洗车工干起,很快不满30岁的王永红获得了第一桶金4500万元。

随后王永红转战房地产,在北京朝阳区五环外的常营乡附近,以几乎可以忽略不计的成本,一次性买下600亩靠着“大垃圾场”的庄稼地。

8年后,迎来了北京奥运会和CBD东扩,王永红在这块荒地上北京像素9800多套商住项目开盘,第二年北京实行住宅限购。

“商住两用”、“不限购”、“层高将近5米loft”成为诱人卖点,4年全部售空,成为当时北京著名的“北漂名楼”。

据称,这一单王永红赚了50个亿。

在盖住宅被认为是“小学生”,商业和金融才是更高级玩法的时代,王永红并不满足于囤地卖房的模式,就此开启“赌徒”生涯。

2010年6月16日,王永红的中弘股份借壳安徽宿州的ST科苑成功登陆深交所。

中弘多次紧贴热点进行行业收购,买矿产、进军手游、计划投资影视等操作接连不断,2013年借助行情疯狂减持2.34亿股,累计套现约20亿元,王永红以60.8亿元身家,位列江西富豪榜第二位。

2011年,中弘以7.2亿元的成交价,收购三能达所持有的慈云寺西南角土地使用权,即目前的中弘大厦,开始多元化、全方面发展。

有媒体统计称,近10年,中弘在股权投资并购上的动作多达40起。

2012年,中弘股份称向文旅产业转型,在济南、浙江、吉林、海南等地布局,规划总投资金额超过700亿元。

但赌徒总有露出马脚的时候。

2016年,王永红以往在资本市场的操作被指责为释放消息刺激市场,配合拉升股价,以实现高位减持套现。

与此同时,中弘的项目也全面暴雷。

中弘御马坊曾以968套的业绩,一度成为北京商住市场销冠。

然而在2017年北京出台商住调控新政后,中弘在售的平谷夏各庄商住项目陷入停滞。

御马坊陷入退房官司,一年退房2076套,净亏损10亿元。

其他项目进展也均停滞不前,债务累累、背后操作扑朔迷离的如意岛、半山半岛项目让王永红折戟海南。

在2018半年报中,中弘股份直言不讳,“由于资金紧张,在建地产项目基本上都处于停工状态,房地产经营业务核心团队及对应人才不断流失,因此就主营房地产业务而言,公司已不具备竞争力。

”

快马被抽空了。

2018年11月8日,身藏着无数黑洞的中弘股份作为“仙股”正式退市,成为A股首例跌破1元的退市股和第一只退市的房地产股。

避走香港多年后,王永红2019年6月前后在内地投案。

而中弘的购房者、债权人等早已开始了旷日持久的司法程序,济南、浙江等中弘的项目被放到网上进行司法拍卖,大多以流拍告终。

留在大佬身后的是一个烂摊子。

经过多次并购、重组失败,中弘共有689.2亿元债权,累计逾期债务114.64亿元。

据媒体统计,中弘股份的债权人,涉及银行、券商、信托等在内的机构多达35家,涉及债务笔数逾40笔,债务余额合计超200亿元——大股东中弘卓业持有的中弘股份全部股本多次遭司候冻结。

项目被列进拍卖名单,但中弘的故事还远远没有结束。

在中弘大厦挂牌拍卖之后,吴晗去现场看项目,路过朝阳北路,“北漂名楼”北京像素就坐落于朝阳路和常营南路的交叉口——如蜂巢般密集。

曾经单价7万都买不到的热销楼盘,如今管理混乱缺乏维护,房龄不过十年却像老旧筒子房。

“这个中弘曾经最成功项目,未来很有可能成为大城市里的贫民窟。

”吴晗说。

而中弘大厦只不过讲了一个故事。

据人民法院公告网数据,在2020年的前两个月里,中国房地产公司破产数量已经超过200家——平均每天至少有3家房企宣布:自己玩不下去了。

(文中所有人名均为化名)

标签: 江油城投2020债权资产

相关文章

-

江油城投2020债权资产详细阅读

⎛⎝江油城投2020债权资产⎠⎞了解购买,初次购买可提供同城上门面签服务!挑选认购、确认意向、在线预约等具体操作可扫码...

2020-10-16 648 江油城投2020债权资产

-

江油城投2020债权资产首选详细阅读

查询:【江油城投2020债权资产】...海...量...优...质...产...品...高...返...现......

2020-04-08 639 江油城投2020债权资产

-

出来不《江油城投2020债权资产》详细阅读

查询:【江油城投2020债权资产】...海...量...优...质...产...品...高...返...现......

2020-04-07 584 江油城投2020债权资产

-

江油城投2020债权资产AWM详细阅读

查询:【江油城投2020债权资产】...认...购...项...目...享...高...返...点 点击☛【...

2020-03-21 702 江油城投2020债权资产

-

江油城投2020债权资产因们详细阅读

查询:【江油城投2020债权资产】...认...购...项...目...享...高...返...点 点击☛【...

2020-03-18 641 江油城投2020债权资产

-

【江油城投2020债权资产】是了详细阅读

查询:【江油城投2020债权资产】...认...购...项...目...享...高...返...点 点击☛【咨询信托产品...

2020-03-17 657 江油城投2020债权资产

发表评论