爱马仕杀入美妆市场 奢侈品公司该如何估值?

作者: 小马看财经 来源: 亿欧 2020-03-15 10:48

2020.03.04,一向走高冷的爱马仕推出首支口红产品Rouge Hermès,正式进军美妆界,并且按其管理层透露,未来将会以半年一周期推出新的美妆系列。

这款口红价格定位67美元/支(约合461人民币),网友惊呼“终于愿意让年轻人实现爱马仕自由”。

确实,相比于十多万的自行车,八九万的篮球,4位数的扑克牌,爱马仕这次的“不务正业”的确亲民了不少。

奢侈品牌做美妆早已不是新奇事,由于生产工艺较简单、原料成本较低,美妆更容易成为奢侈品牌“放下身段”亲近年轻一代消费群体的切口。

爱马仕也嗅到了这一商机,只不过步调迟了些。

此次的姗姗来迟也体现出爱马仕对品牌格调与产品质量的考究:酝酿5年,不同于YSL、Armani和Prada等品牌外包式的做法,Rouge Hermès由爱马仕珠宝及鞋履创意总监Pierre Hardy亲自操刀把关,该系列24个色号全部来自旗下丝绸和皮革的已有颜色,包装设计也延续了一直以来的简约风,不仅如此,爱马仕还将生产制造和经营行销统统掌握在自己手里,极大可能避免由于质量和调性失格等问题导致的公关难题。

目前还没有足够的数据来说明这次进军是否能成为爱马仕新的增长引擎。

从2019财年数据来看,总营收大涨超过15%至68.83亿欧元,再创历史新高。

就今年的疫情而来,虽然欧洲银行悲观预计众多奢侈品品牌的核心——中国市场将大跌40%,爱马仕却未披露任何疫情对营收的消极影响,甚至首席执行官Axel Dumas透露,目前大中华区的43家门店中只剩4家未恢复营业。

看来爱马仕对中国市场有着不小的信心,毕竟,去年第四季度其在亚太地区的业绩并没有受到香港零售环境低迷影响,涨幅超过14.3%。

下面进入正题,本次报告以爱马仕为主体,研究其发展历程、融资历史,进而分析财务和估值状况。

公司发展历史

这一部分我们将从业务扩展、家族治理和融资来梳理爱马仕超过180年的发展历程。

1837年,爱马仕以家族企业的形式创立于法国巴黎,主营业务为高级马具的制作,因其对传统手工艺的而专注、低调奢华的风格以及极富创意的设计逐渐远近闻名。

十九世纪中后期,爱马仕的马具产品多次登上巴黎万国博览会,让这家以马车为logo的企业逐渐闻名世界。

一百年后,爱马仕的现代专卖店已遍布世界各地的繁华商业地段,成为当今奢侈品的代名词之一。

在180多年的历史里,人类走过工业革命和两次大战,蒸汽、电力和石油和后来新型交通工具早已让马车淡出历史舞台,可早期专注于马具制造的爱马仕却没有被历史淘汰,这源于其业务的不断扩展。

1903年,一辆辆驶下流水生产线的福特汽车宣告着人类汽车时代的到来,爱马仕紧随其后设计出能放在汽车储物夹层里的钞票夹、钱包、皮包等。

随后,更是创造性地将拉链引入欧洲,用于皮具生产,这一创意适应了人们出行的需求;在之后的一个世纪里爱马仕更将皮具手袋这一核心业务做到极致,先后打造“The Kelly”,“The Birkin”和“Constance”这三大经典。

到21世纪,爱马仕的手袋已稳定地占总营收的一半左右,成为当仁不让的主营业务。

除了手袋,爱马仕也力争渗透进日常生活的方方面面。

爱马仕的产品种类极其丰富,皮具、丝巾、男女服装及配件、瓷器餐具、珠宝钟表、香水等应有尽有,近日还推出了其第一款口红Rouge Hermès,稍后会作进一步介绍。

把品类做多并不难,难能可贵的是在大规模工业化生产盛行的近百年里,爱马仕几乎在每一个产品上都仍然保留手工制作的优良传统,严格质检并刻上工匠的姓名与完工日期,甚至手袋的制作仍然在当年的马具作坊里完成,真可谓慢工出细活,这也是当疫情肆虐远东时爱马仕的生产并没有大受打击的原因,据其高层透露,超过八成的工厂都在法国。

这种慢成为爱马仕品牌的象征之一,也不断增强其超越零售消费市场的收藏/拍卖价值,据报道,The Birkin手袋曾拍出超过20万美金的惊人高价。

这样的商业模式并不是完美无缺的。

首先,其过于依赖的手袋及皮制品业务能否一直有庞大需求?未知。

爱马仕皮具的奢侈属性除了手工生产,还依赖于使用珍稀皮草,这已然和当今全球不断增长的环保意识相背离。

在这样的趋势下,很多奢侈品牌已尽量转向用工业制造品代替动物皮草。

据新闻报道,曾有多个环保组织狙击爱马仕,公然发布谴责、潜入内部秘密拍摄活剥动物皮的视频,令其名声受辱,此举在一定程度上挫伤爱马仕的这一业务发展。

再来看看近年奢侈品市场需求端的动向,据意大利奢侈品协会2018年发布,消费者对皮具和丝绸产品的购买意愿将持续下降,鞋、香水、化妆品、珠宝这类“轻奢”品反而会越来越受欢迎;奢侈品的消费群体正从传统的“贵族”下沉到更广阔的年轻群体,品牌有必要推出适应这一群体购买力的产品,如香水、美妆、小配饰等。

爱马仕的美妆布局战略,正是诞生在这一背景之下。

CEO Axel Dumas对此早有洞察,“在行业竞争愈发激烈的当下,品牌非常有必要全面布局化妆品、香水和个人护理市场,以提升品牌自身竞争力”。

姗姗来迟的爱马仕能否在红海一片的美妆市场保持自己的竞争优势?我们拭目以待,但至少从商品属性来说,美妆产品的复购率要高于天价手袋,营收的稳定性和持续性更强。

说完业务发展,我们再来看看其传统的家族治理模式在当代是怎样发挥优势的。

我们选取1993年的巴黎交易所IPO和2010年的家族集体反恶意收购作为切口。

对于企业的发展和扩张,兼并收购和融资似乎是必不可少的过程,可细看爱马仕的发展史,似乎不怎么被外界资本所“染指”。

除了1993在巴黎交易所的IPO和1999收购高端服装品牌Jean-Paul Gaultier 35%股份,再鲜有主动出击的动作。

这一现象对于不愿意决策权外流的家族企业来说是比较常见的,毕竟融资引来的外来投资者是其被收购或易主隐患的根源。

爱马仕家族对1993年的IPO非常谨慎,在公开募股之后家族手里仍握有七成左右的股份,每个家族成员股份均在5%左右。

据分析称,这样以来既可以爱马仕继续其传统的“垂直整合运营模式”,也可以让离心力强的家族成员出售自己的股票。

这次IPO被30多倍超额认购,也算是回报颇丰。

但即便如此,爱马仕也未能完全排除隐患,全球最大奢侈品公司LVMH集团总裁、有着“穿着开司米衫的狼”之称的Bernard Arnault悄悄打起收购爱马仕的如意算盘。

说起LVMH(Louis Vuitton Moët Hennessy),毋庸置疑全球排名第一的奢侈品集团,靠着不断收购,旗下已有Céline、Givenchy、Fendi、Loewe、Bvlgari、Christian Dior等一众大牌。

Arnault从2002年就开始“日积月累”地通过各种方式购进爱马仕股份,包括游说爱马仕家族成员出售手上股份,到2010年已积累20%左右,前文提到爱马仕家族里每个成员手里持股都在5%左右,而且随着家族成员的增多,股权更是会被不断稀释,所以LVMH已成为爱马仕名义上的最大股东,收购几乎已成定局。

当时摆在家族面前有三个选择:1. 花大价钱买下市场上所有流通股,让爱马仕停止上市;2. 花大价钱和Bernard Arnault私了,让他别再来招惹爱马仕;3. 把家族成员所有股份集中起来,造出一个股份超过LVMH的超大股东,此次收购自然失败。

大多数家族成员们选择统一战线。

超过50个家族成员代表爱马仕50.2%的股份,签订内部协议创立H51控股公司,用托管的方式锁定这些股份,被锁定的股份20年之内不可以再买卖,只能靠股息过活。

而且对于没有参与H51的其余股份,H51有优先购买权,此举成功使LVMH的收购计划破产。

这此反收购大战足以看出在关键时刻爱马仕家族的凝聚力,这来源于多年以来形成的家族文化。

已经经过7代历练的爱马仕家族的文化对公司的治理影响巨大,在开股东大会时,非家族成员几乎没有提出异议的可能性;多个关键职位,如把握着爱马仕每年主题的创意总监,都是家族成员担任。

但这并不意味着家族独裁和封闭性,家族成员更多是在大方向上定调,具体的实施会赋予执行人充分的自主权;除此之外,爱马仕将所有权与经营权分开,设立了埃米尔?爱马仕有限责任公司和爱马仕国际集团公司,分别管理内部决策和外部合作交流。

家族教育也对家族纽带的形成功不可没,家族教育以家族认同感的思想贯穿始终,家族继承人们从小就在爱马仕工厂、门店和供应商内长大,熟悉家族业务和经营理念,如果日后想进入管理层,更是要从学徒做起,对整个产业结构和流程烂熟于心之后才有资格上岗。

公司业务

我们根据Hermes年报,可以对爱马仕现有业务进行了解,爱马仕的业务可以按产品(ACTIVITY BY MÉTIER)和地区分为两类:

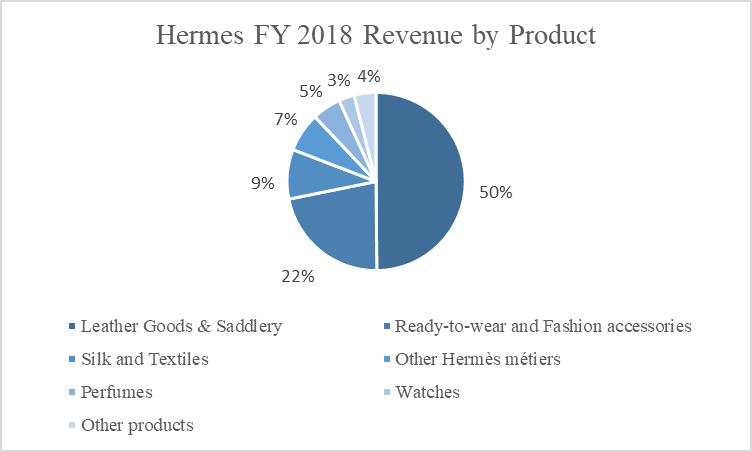

按产品(ACTIVITY BY MÉTIER)分类,爱马仕产品可分为Leather Goods&Saddlery,Ready-to-wear and Fashion accessories,Silk and Textiles,Other Hermès métiers,Perfumes,Watches,Other products.

皮革制品和马具(Leather Goods&Saddlery)是爱马仕的成名业务,贡献了50%的营业收入,产品范围包括包括男女皮包,手提包,公文包,行李箱,小型皮革制品,日记和书写工具,马鞍,以及各种马术产品和服装。

成衣和配饰领域(Ready-to-wear and Fashion accessories)是爱马仕集团的第二大部门,占合并销售额的22%。

2018年,它创造了13.10亿欧元的收入,包括男女成衣、皮带、帽子、手套、鞋等配饰。

丝绸和纺织品是爱马仕集团的第三大产业,占合并销售额的9%。

2018年,这家门店实现了5.37亿欧元的收入。

包括各类男女丝绸和纺织品。

爱马仕的其他元素包括珠宝,生活艺术和爱马仕餐具艺术产品。

2018年,他们实现收入4.25亿欧元,按固定汇率计算增长20%,占集团总收入的7%。

钟表部门不是爱马仕的传统强项,占收入比重仅有3%。

其他产品和品牌(OTHER PRODUCTS AND BRANDS)是爱马仕旗下其他支线品牌和业务,包括Cristallerie Saint-Louis、Puiforcat、Bootmaker John Lobb、Textiles、Tanning and Precious Leathers、Hermès Horizons、Petit h等,在目前的集团收入占比无足轻重。

按地域分类:

财务分析

Income Statement

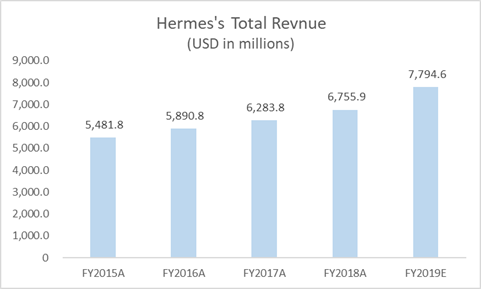

首先来关注营收状况。

尽管前文提到环保问题和消费者需求偏好的变化,从下图可以看出近五年爱马仕的营收并未受太大影响,仍呈逐年增长的态势,平均复合增长率超过10%,依然强劲。

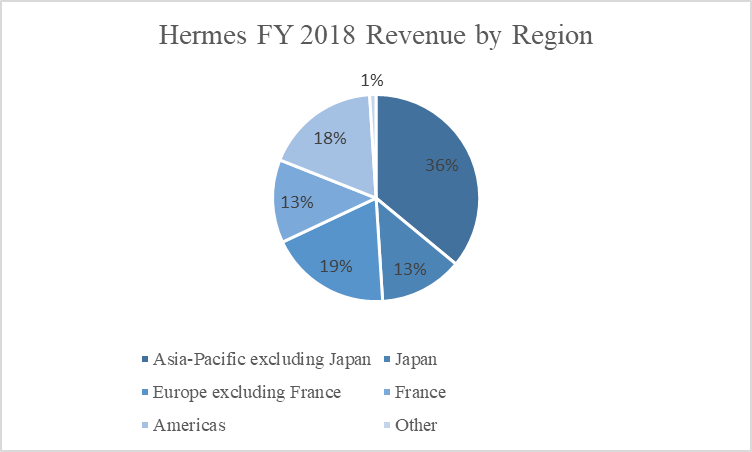

再来看各地区的营收状况,从下图可以看出亚太的确是营收的主要支柱,占到50%左右。

下半部分介绍了2019第四季度的营收状况,亚太地区虽然有香港的动荡和其他地缘政治的负面事件,仍有13.8%的增长,可见需求群体的庞大。

至于2020年第一二季度亚太地区在疫情影响下是否还能保持增长,暂不得而知。

欧洲银行和道琼斯的分析师都给出悲观的预测,但据爱马仕CEO透露,目前在中国大陆的爱马仕门店只剩4家没有恢复营业。

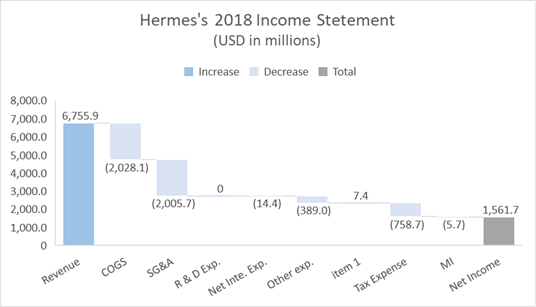

再来看看毛利率和净利率表现状况。

从上图来看,爱马仕近五年的毛利率能够基本稳定在70%的高位,据其年报透露(如下图所示),爱马仕的Cost of Sales主要包括原料购买、人工费用和其它的折旧部分,看来主打昂贵原料和纯手工制作的奢侈品仍然是一档高毛利率的生意。

再来关注净利率,依旧表现稳定,近五年平均在22%左右。

细看爱马仕近五年的Income Statement,发现其支出结构五年变化并不大,营销、管理和行政费用是主要支出,近年平均占毛利润的43%左右,但不同于一般品牌营销的传统策略,如请明星、做铺天盖地的广告宣传栏,爱马仕的营销主要靠口碑,辅以举办主题展览、赞助赛事等;

再者,爱马仕对门店装潢要求非常高,甚至连门店专柜都要从法国制作好空运至直接各地,由此也不难理解其每年如此高昂的SG&A费用。

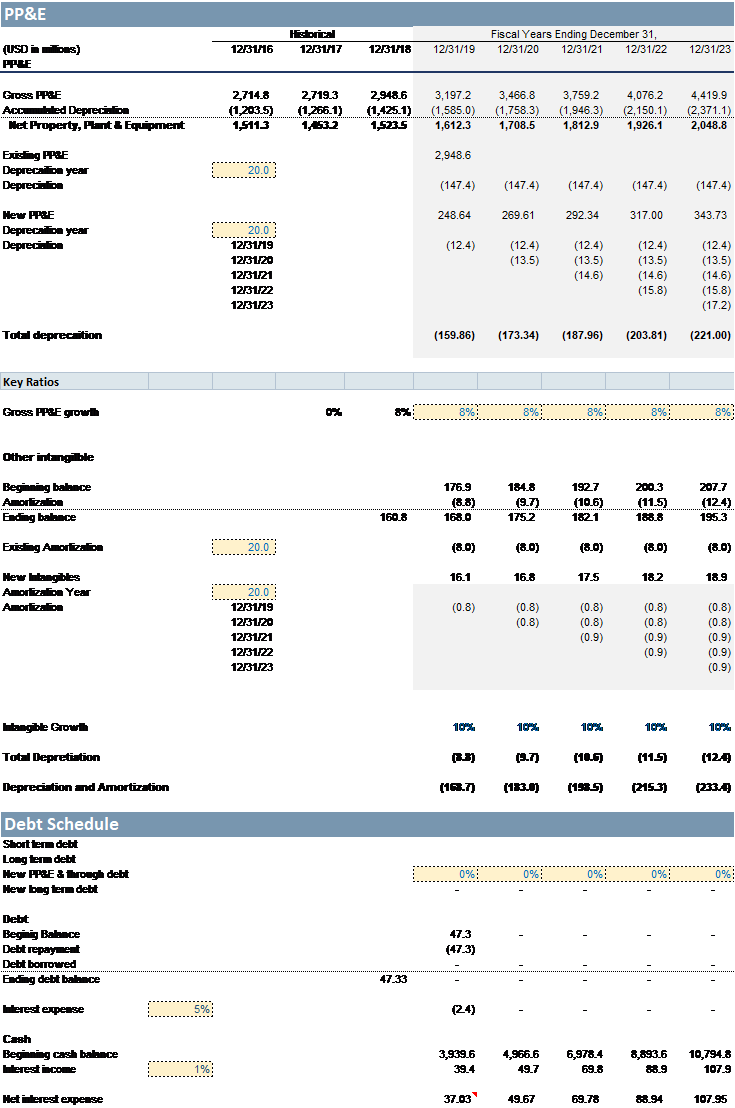

我们以2018年为例用瀑布图的形式展示爱马仕的利润收益状况。

这里还有一个值得关注的现象,爱马仕近5年的研发支出都为0,说明公司并未在此有所投入。

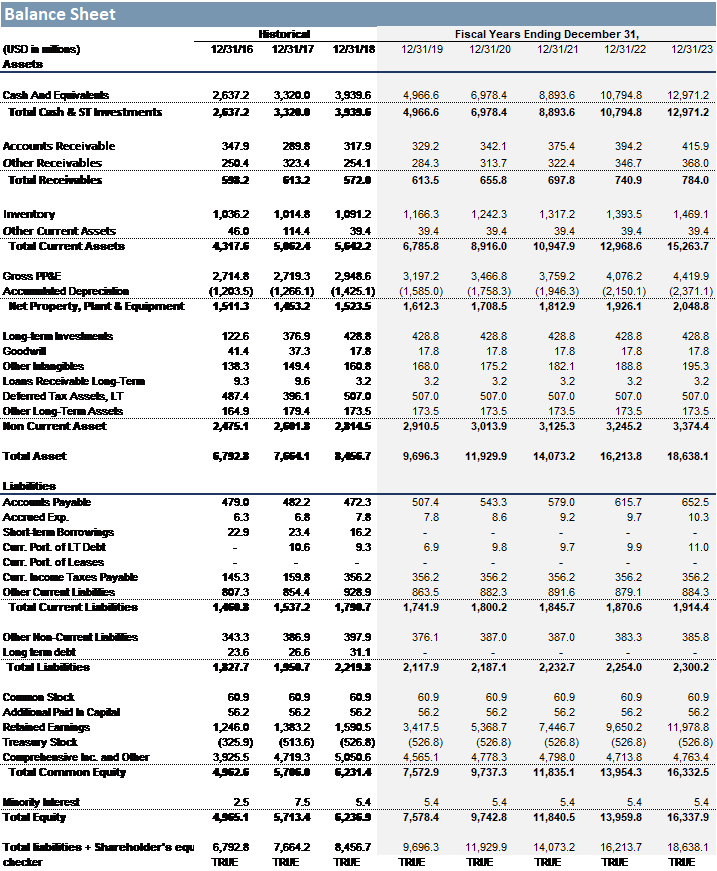

Assets

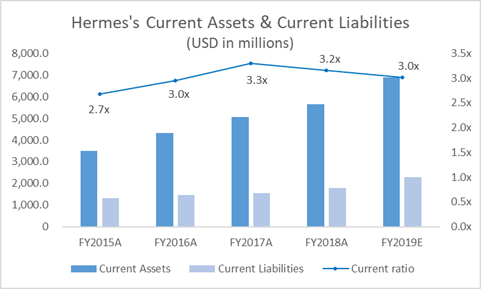

在Assets部分为我们先来关注流动资产。

通过比较流动资产和流动负债,我们发现从FY2016到FY2019,吉利德的流动比率都都突破了3,这显示出良好的流动性和灵活性,对战略调整和应对突发状况来说都是有利的支撑。

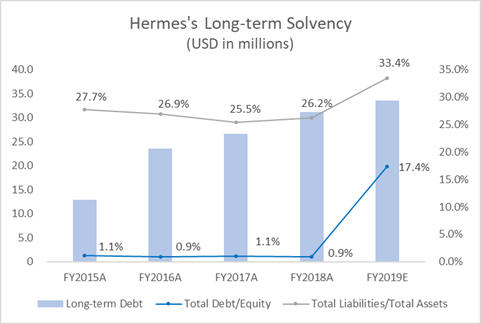

再来看看爱马仕的长期偿债能力,由下图可以看出,爱马仕的长期债务占total Equity的比例近年平均在28%,显示出良好的偿债能力。

不仅如此,由下图也可以看出Total Liabilities在Total Assets之中的占比在2018年之前都只有1%左右,说明爱马仕的发展并不太多依赖举债,这也和前文分析家族企业的特色相照应。

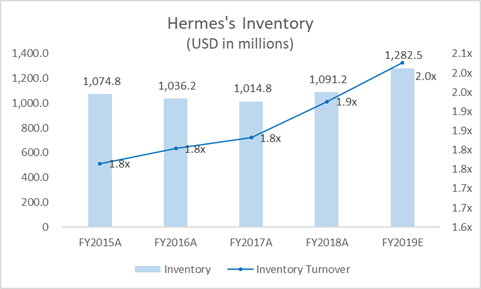

接着我们来看爱马仕的库存情况。

库存是爱马仕资产的重要组成部分之一,包括原材料、制造过程中的产品和成品,近年平均在总资产中占比15%左右。

从下图也可以看到爱马仕的库存周转率很低,近年都在2x以下,这和爱马仕追求高级定制、不追求速度的品牌定位有关。

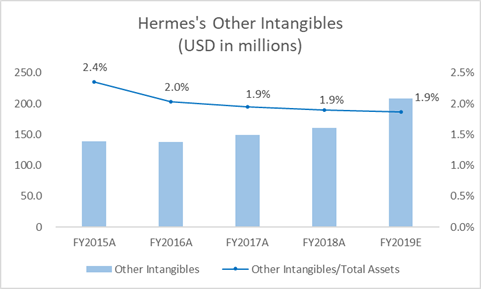

最后来看爱马仕的无形资产,从下图看出在总资产里占比并不高。

据年报介绍,无形资产主要包括特许经营权、专利、相关执照等。

但爱马仕对商标的保护做的并不到位,最典型的例子就是爱马仕的中文商标,1977年爱马仕在中国注册了英文商标,却没有及时配以中文商标,导致“爱马仕”中文商标被某服装小厂抢注,至今仍无法抢回。

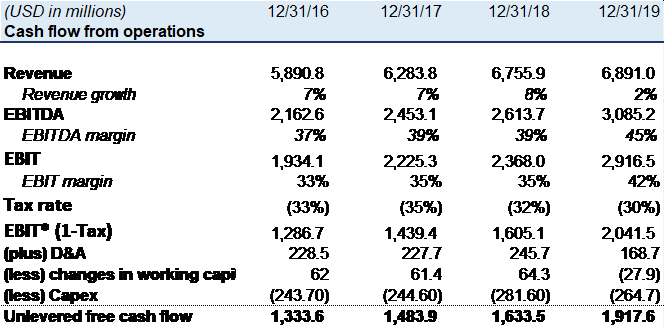

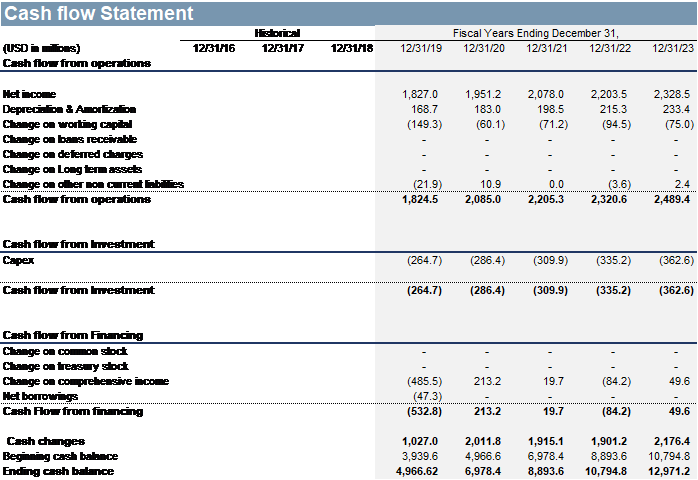

Cash Flow

从上图中无杠杆自由现金流计算可得知,从2016年到2019年爱马仕通过经营活动产生的EBIT能够产生足够的现金来支持现有业务,而且数额上逐年上升,这也印证了前文关于营收趋势的分析结果。

估值分析

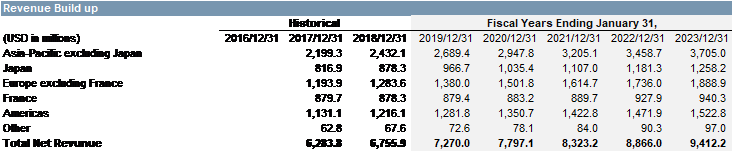

1、Revenue Buildup

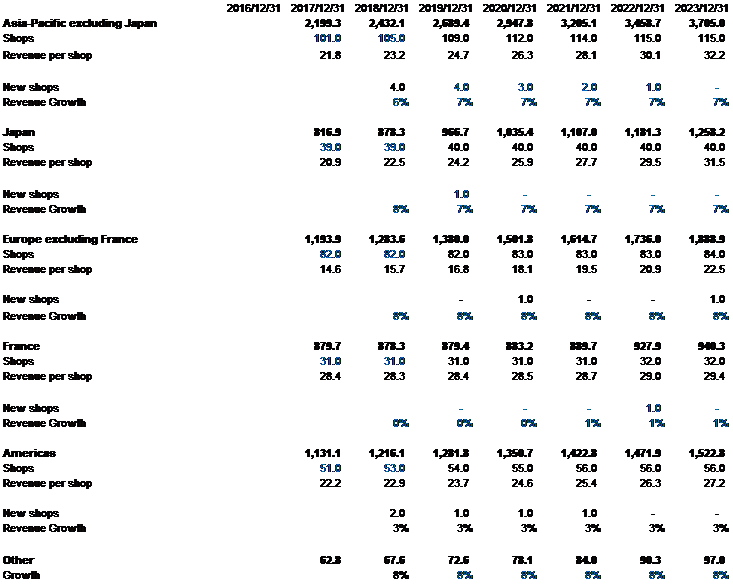

我们阅读Hermes年报,爱马仕的业务按照地域分(ACTIVITY BY GEOGRAPHIC AREA),可以分为Asia-Pacific excluding Japan,Japan,Europe excluding France,France,Americas,Other六大业务区域。

根据HERMÈS POINTS OF SALE WORLDWIDE,可以得知爱马仕在每个地区门店数量,再根据每个地区收入,计算每个门店的平均业务收入。

亚太地区(除日本)2017和2018年占Hermes收入比重分别为35%和36%,乘以对应的收入,可以得到亚太地区收入分别为2199.3million和2432.1million USD。

2017-2018年亚太地区店铺数量分别为101和105家,而平均每家店收入为21.8million和23.2million,可以看到亚太地区作为新富豪的聚集地,门店数量和平均销售业绩均有强劲的增长,这也将是爱马仕未来增长的核心动力。

我们预测未来5年爱马仕亚太地区门店分别增加4,3,2,1,0家,单店业绩每年增长率在前一年增长0.15%,则可得到未来5年亚太地区收入。

日本地区2018年收入同比增长8%,达到878.3million,而门店没有增长,我们预测未来5年爱马仕仅在2019年拓展一家新门店,门店达到40家,而未来收入增速在前一年收入增长率微降0.2%,可以得到日本地区业绩数据

欧洲地区(除法国)2018年同样录得8%增长,收入达到1283.6million,门店数量保持不变,欧洲地区同样是奢侈品的成熟市场,我们预计未来5年爱马仕将在第一年和第五年各扩张1家门店,而收入增速将保持不变,对应未来5年欧洲地区(除法国)收入分别为1380mn,1501mn,1614mn,1736mn,和1889mn

法国作为爱马仕的总部所在地,2017年与2018年收入分别为879.7mn和878.3mn,门店数量也保持在31家,我们预测成熟的法国地区门店数量仅在2021年增加1家,而单店收入会在之前基础上每年增长0.3%,则可得对应法国地区收入

美洲地区则是爱马仕门店扩张的另一个增长点,2018年相较2017年门店增长2家,单店业绩也有3%的提升,我们预计未来3年美洲地区每年会增加1家门店,而收入增速将保持2018年收入不变,可得未来5年收入。

Other是爱马仕联名产品、授权产品收入,2018年收入67.6mn,由于缺乏详细数据披露,我们简单预测未来other income将保持之前的8% 增速.

综上,我们可以得到爱马仕未来五年的收入如下:

2、其他调整

COGS:2016-2018财年,爱马仕COGS占revenue比例由32%降低到30%,显示出良好的成本控制能力,我们预测未来COGS占revenue比例将略微降低0.05%。

SG&A:2016-2018财年,爱马仕SG&A占revenue比例在29.7%-29.8%之间波动,我们预测伴随着爱马仕扩张战略未来SG&A占revenue比例每年将略微增长0.05%。

Inventory turnover和Receivable turnover在过去三年均有一定程度降低,我们预测未来每年将继续降低1和0.1天,Accounts Payable将保持不变。

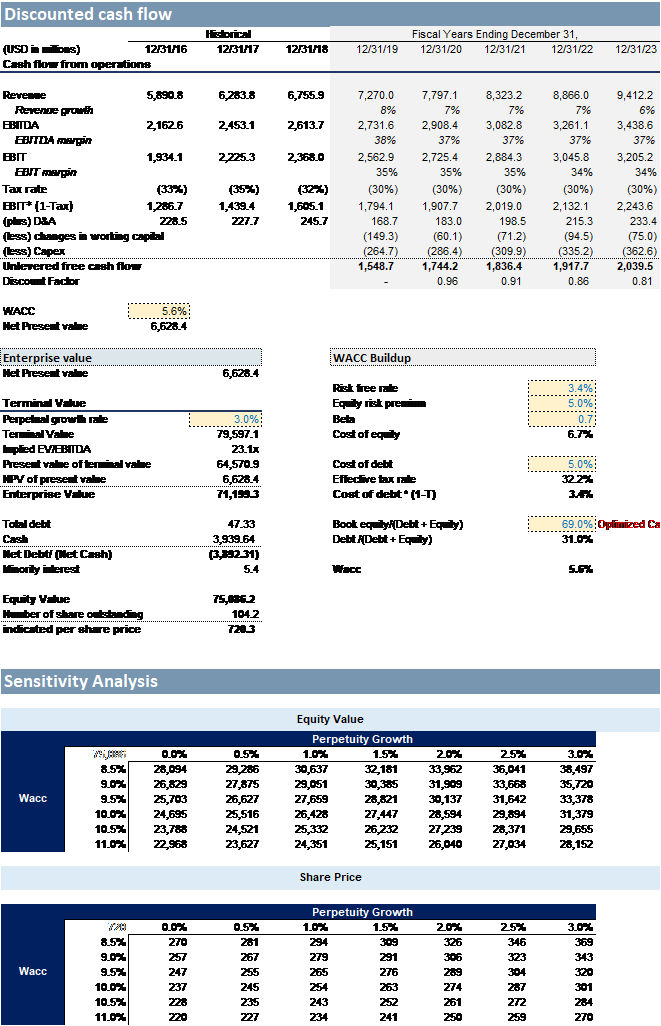

据此我们可以得到模型的主要截图:

我们模型结果显示爱马仕股价为720美元/股,而最新的收盘价为717美元/股,二者相差无几。

发表评论